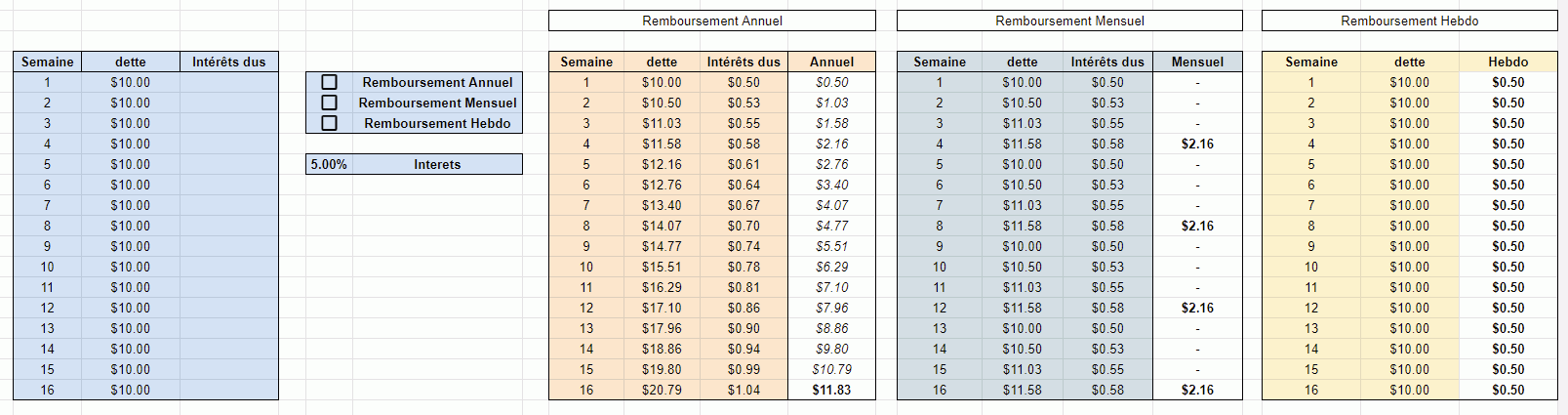

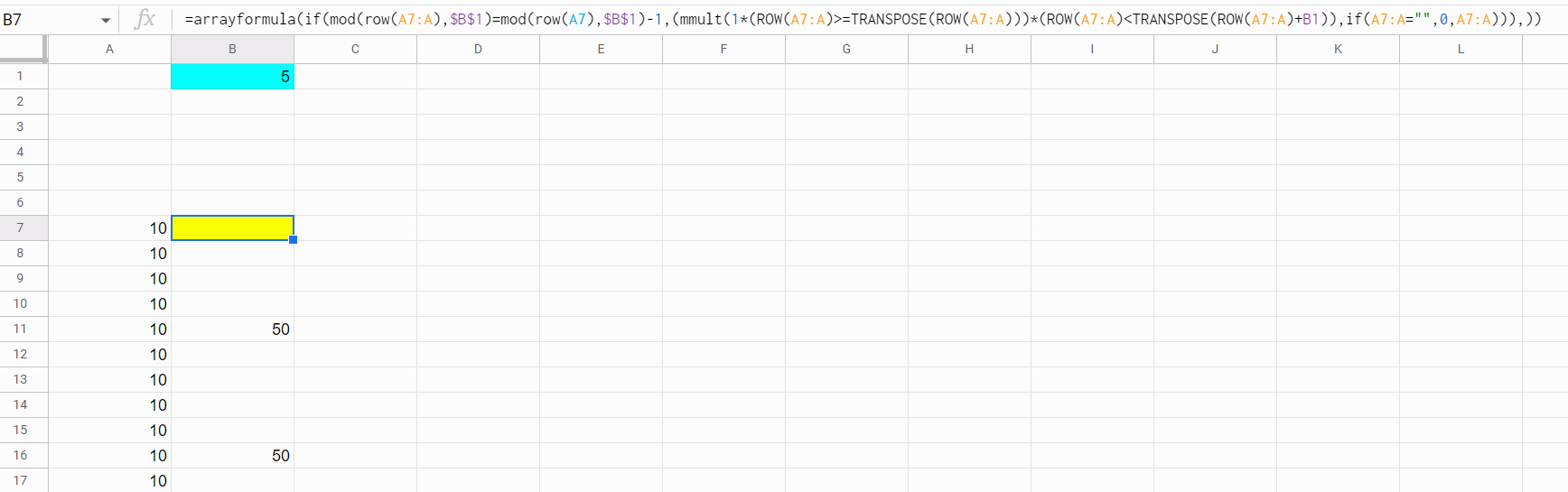

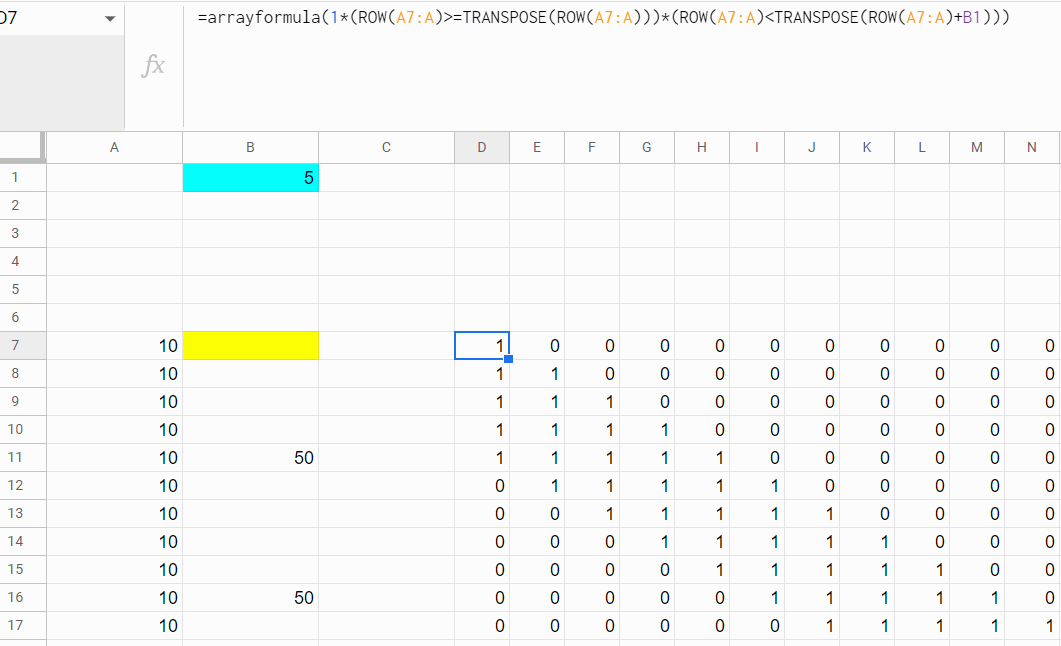

Ce n'est pas vraiment ce que je recherche mais je mets ça ici comme note ( et je n'ai pas clairement compris la formule encore ) j'ai simplement adapté à mon tableau.

=ArrayFormula(IFNA(RECHERCHEV(SI(mod(sequence(ARRONDI.AU.MULTIPLE(NB(C28:C43),F30),1),F30)=0,NB.SI.ENS(mod(sequence(ARRONDI.AU.MULTIPLE(NB(C28:C43),F30),1),F30),mod(sequence(ARRONDI.AU.MULTIPLE(NB(C28:C43),F30),1),F30),sequence(ARRONDI.AU.MULTIPLE(NB(C28:C43),F30),1),"<="&sequence(ARRONDI.AU.MULTIPLE(NB(C28:C43),F30),1)),),{sequence(ARRONDI.AU.MULTIPLE(NB(C28:C43),F30),1),array_constrain(PRODUITMAT(N(SIERREUR(RECHERCHEH("dette",C27:C43,SEQUENCE(ARRONDI.SUP(NBVAL(C27:C43)),F30,2),0))),sequence(F30,1)^0),NB(sequence(ARRONDI.AU.MULTIPLE(NB(C28:C43),F30),1)),1)},2,0)))

Ca permet d'additionner des lignes toutes les n lignes